In Europa, come riporta il XXII Rapporto Giorgio Rota – di cui abbiamo già discusso approfondendone i dati relativi all’effetto del Covid sul sistema sanitario – dopo un quinquennio di crescita pressoché generalizzata, l’impatto della pandemia ha prodotto tra il 2019 e il 2020 un calo medio del tasso di occupazione pari a -1%.

In Italia la variazione negativa è risultata un po’ più marcata rispetto alla media continentale (-1,2%), ma è andata peggio in altre otto nazioni, tra cui Svezia (-1,6%), Austria (-1,7%), Portogallo (-1,8%), Bulgaria (-2,1%) e, soprattutto, Spagna (-3,4%). Il nostro Paese si è così allontanato dall’obiettivo del 67% di occupati fissato dall’Unione Europea proprio per il 2020: da un valore pari al 63,5% nel 2019 l’anno successivo è sceso al 62,6%; metà delle nazioni dell’UE ha invece centrato l’obiettivo occupazionale fissato dalla strategia Europa 2020; tra i Paesi che lo hanno mancato, l’Italia risulta quarta per distanza dall’obiettivo, di peggio hanno fatto solo Croazia, Spagna e Grecia.

Gap che si allargano

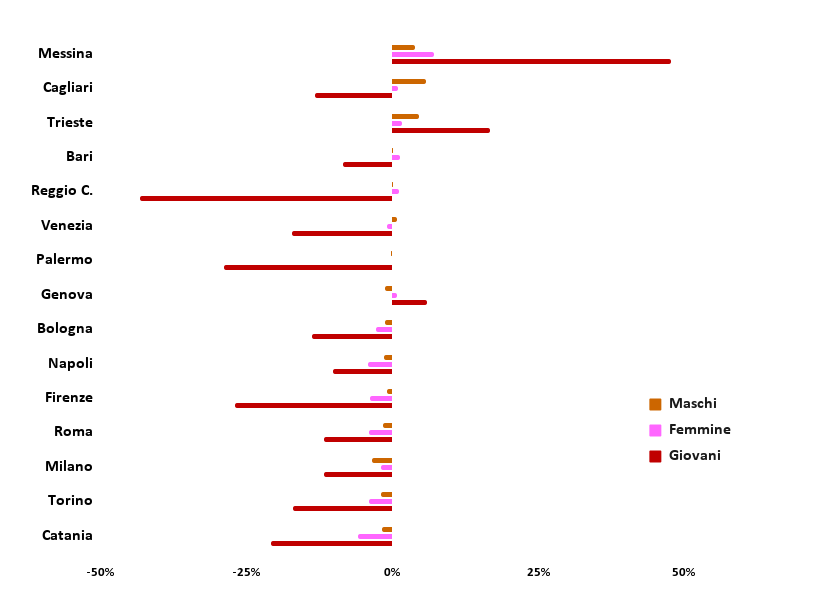

La crisi conseguente alla pandemia ha anche ampliato ulteriormente i gap (di genere e generazionale) che già caratterizzavano negativamente il nostro Paese prima del Covid: nel 2020 il tasso di occupazione1 maschile è infatti diminuito solo del -1,2%, a fronte di quello femminile (sceso del -2,2%) e di quello giovanile (addirittura -9,2%). In particolare, dopo il lockdown del 2020, a rientrare nelle sedi di lavoro sono stati prima (e in misura maggiore) gli uomini, mentre molte donne – per le quali durante la pandemia è ulteriormente cresciuto il lavoro di cura di genitori anziani e figli in DAD – hanno rinviato il momento del rientro e in diversi casi si sono alla fine dimesse (Istat, 2021).

Tra le città metropolitane, un andamento del tasso di occupazione femminile peggiore di quello maschile si è registrato nel 2020 in 9 casi su 15; ancor più diffusa – con rare eccezioni – la tendenza a un peggioramento dell’occupazione giovanile più accentuato rispetto a quello dell’intera popolazione in età lavorativa.

Dunque, la pandemia Covid, almeno finora, pare aver ulteriormente contribuito a «confermare la marcata divergenza tra insider e outsider che caratterizza il mercato del lavoro italiano dagli anni ’90 in avanti, [con un] effetto occupazionale negativo concentrato sui lavoratori autonomi, sul lavoro dipendente a termine, […] su giovani, stranieri, adulti poco qualificati e donne, operanti nei servizi ‘non distanziabili’ e incompatibili con lo smart working. […] A queste rilevanti disparità di condizione, corrispondono anche evidenti disparità di trattamento in termini di misure ordinarie e straordinarie di tutela dell’occupazione e di sostegno al reddito» (Vernoni, 2021).

L’impatto sui redditi e i consumi

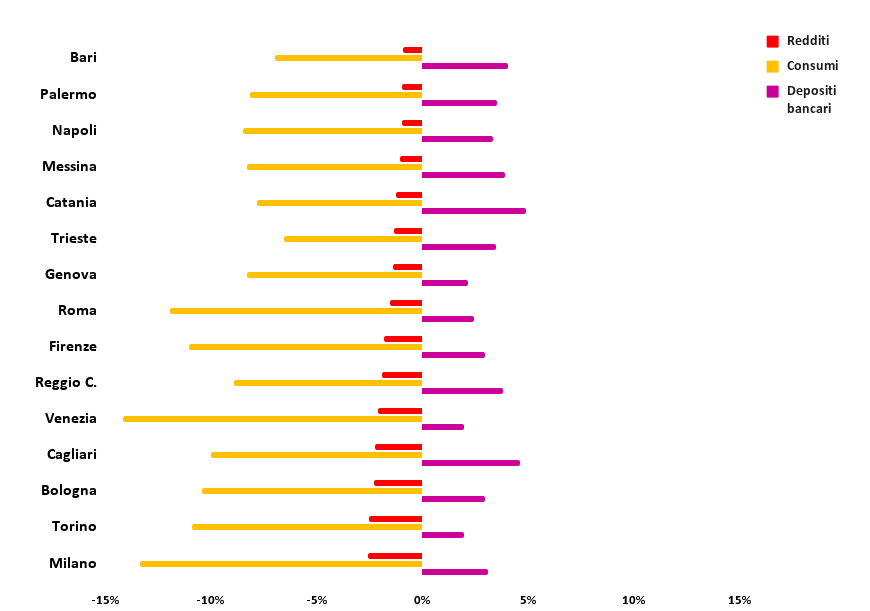

Conseguentemente alla crisi occupazionale che ha colpito in modo disomogeneo il nostro Paese (risultando nel 2020 peggiore soprattutto al Nord), anche la contrazione dei redditi medi è stata generalizzata (-1,7%), ma – di nuovo – più grave della media nazionale soprattutto nelle città metropolitane settentrionali: Bologna -2,3%, Torino -2,5%, Milano -2,6%.

Sia per la riduzione dei redditi sia per la minore offerta, essendo molti servizi chiusi per gran parte dell’anno, nel 2020 i consumi si sono ovunque ridimensionati e, ancora una volta, nel Centronord in misura superiore alla media nazionale (-10%): a Bologna -10,4%, a Torino -10,9%, a Firenze -11%, a Roma -11,9%, a Milano -13,3%, a Venezia -14,2%. Alla riduzione dei consumi si è associato un aumento dei risparmi delle famiglie depositati in banca: in media +3,3%, con le variazioni più rilevanti registrate a Bari (+4,1%), Cagliari (+4,6%) e Catania (+4,9%).

A livello nazionale, le maggiori contrazioni dei consumi, con una relativa omogeneità tra le diverse regioni, hanno interessato nel 2020 soprattutto quelli relativi a calzature (-24,5%), abiti (-24,3%), giochi e articoli sportivi (-15%), mezzi di trasporto e relativi carburanti (-15%), libri e giornali (-14%), mobili (-12%). In controtendenza vi sono solo due voci, entrambe probabilmente per effetto del gran numero di famiglie chiuse in casa per molto tempo e costrette a connettersi in remoto con uffici, scuole, ecc.: alimenti +3,7% e, soprattutto, prodotti elettronici e ICT +18% (fonte: Istat).

Smart working: qualche considerazione, partendo dai dati

A proposito dello smart working – assurto nel dibattito pubblico da due anni a questa parte a simbolo stesso del mondo del lavoro in era Covid – in verità la quota di lavoratori italiani coinvolti è stata relativamente contenuta, pari al 21% nella primavera 2020 (caratterizzata dal lockdown più duro) e tra il 10% e il 15% tra la seconda metà del 2020 e prima metà del 2021 (fonte: Istat). Le punte massime di smart working si sono registrate soprattutto tra i dipendenti pubblici (il 60% dei quali ha lavorato in remoto) e, tra le imprese, in quelle medio-piccole (38%) più che in quelle grandi (25%); i settori a maggior diffusione dello smart working sono stati l’ICT (66%), gli studi professionali (55%), i comparti dell’istruzione (52%) e della finanza (48%); ben pochi, al contrario, sono stati i lavoratori in remoto del commercio (16%), del settore culturale (14%), della sanità (11%), del turismo (4%).

Diverse indagini2 hanno sondato le opinioni dei lavoratori che hanno sperimentato lo smart working nell’ultimo biennio. Gli esiti risultano contrastanti: sul piano organizzativo, per esempio, la maggioranza degli intervistati ritiene che con tale modalità lavorativa sia aumentata la propria produttività, ma che al tempo stesso siano peggiorati gli aspetti relativi a coordinamento e capacità di risposta tra colleghi; quanto alla conciliazione tra tempi di lavoro e privati, più o meno si equivalgono le quote di chi ritiene che lo smart working ne abbia migliorato il bilanciamento e chi invece sottolinea come sia più difficile «staccare», con un complessivo aumento del carico di ore lavorate.

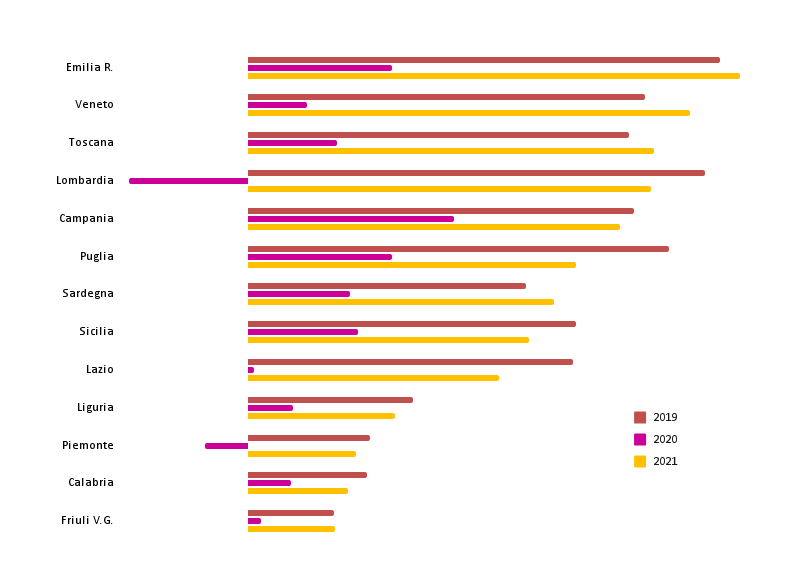

Nel 2021, la ripresa economica ha consentito di rilanciare l’occupazione in tutta Italia, con le regioni tra Lombardia, Nordest e Toscana tornate a fare, come negli anni pre-Covid, da traino. In particolare, a controbilanciare la tendenza in atto nell’anno precedente, nel 2021 sono nuovamente cresciute soprattutto le assunzioni a tempo determinato, che rappresentano a livello italiano il 57% di tutte quelle effettuate nel 2021, contro un 33% di contratti a tempo indeterminato e un 10% di apprendistati.

Per approfondire

Istat (2021), Rapporto annuale 2021. La situazione del Paese.

Vernoni G. (2021), Gli effetti sul mercato del lavoro di una crisi senza precedenti, Ires Piemonte.

Per approfondimenti su questi temi si veda il paragrafo 1.5 del XXII Rapporto Rota.

Note

- Si fa in queste pagine riferimento unicamente al tasso di occupazione, giacché quello di disoccupazione in questa fase risulta fuorviante: l’Istat classifica come «disoccupati» coloro che non hanno un lavoro ma lo cercano attivamente e questi tra 2019 e 2020 risultano diminuiti a livello nazionale del -8%. Ciò tuttavia dipende essenzialmente dal fatto che molte persone senza lavoro nel 2020 hanno sospeso le operazioni di ricerca di un’attività, in attesa della fine della pandemia e quindi di una ripresa economica; si tratta di chi però nelle statistiche ufficiali viene classificato come «inattivo» (categoria, appunto, diversa da quella dei disoccupati), la cui consistenza nei dieci mesi di pandemia del 2020 è cresciuta del +14% rispetto a quella degli ultimi tre mesi pre-Covid.

- Si vedano, per esempio, quelle condotte da Cgil-Fondazione Di Vittorio, Centro Studi Incontra, Ministero del lavoro, Assolombarda.